Premesse legislative e macropolitiche

Di seguito le 5 PREMESSE LEGISLATIVE E MACROPOLITICHE

1.

AGENDA 2030 DELL’ONU

2.

ESG E BILANCIO DI SOSTENIBILITÀ

3.

LEGGE CLIMA UE

4.

NUOVA CSRD

5.

CFO: SCOPE 3

Il risultato di queste premesse è la TEMPESTA PERFETTA

Agenda 2030 dell'ONU - 17 obiettivi di sviluppo sostenibile

- L’Agenda 2030 per lo Sviluppo Sostenibile è un programma d’azione per le persone, il pianeta e la prosperità.

- Sottoscritta il 25 settembre 2015 dai governi e approvata dall’Assemblea Generale dell’ONU, l’Agenda è costituita da 17 Obiettivi per lo Sviluppo Sostenibile–Sustainable Development Goals, SDGs– da raggiungere in ambito ambientale, economico, sociale e istituzionale entro il 2030.

- I 17 SDGs fanno riferimento ad un insieme di questioni importanti per lo sviluppo che prendono in considerazione in maniera equilibrata le tre dimensioni dello sviluppo sostenibile ESG (ecologica=Environment, sociale=Social ed economica=Governance), e mirano a porre fine alla povertà, a lottare contro l‘ineguaglianza, ad affrontare i cambiamenti climatici, a costruire società pacifiche che rispettino i diritti umani.

- I 17 SDGs sono il riferimento principale per tutte le RENDICONTAZIONI NON FINANZIARIE DI SOSTENIBILITA (tra cui BILANCI e REPORT DI SOSTENIBILITA’), visto che i principali standard internazionali per la loro compilazione (GRI STANDARD) riferiscono, appunto, ad essi.

ESG e bilancio di Sostenibilità

OBBLIGHI DI LEGGE: la RENDICONTAZIONE NON FINANZIARIA DI SOSTENIBILITÀ, di cui il BILANCIO DI SOSTENIBILITÀ è l’esempio più noto, è obbligatoria per legge:

È tuttavia fondamentale oggi, per qualsiasi Azienda, dimostrare di essere SOSTENIBILE, ovvero di lavorare sui 3 PILASTRI DELLA SOSTENIBILITÀ: ESG.

DECARBONIZZARE dimostra che l’Azienda ha ben lavorato sul pilastro E (Environment) della SOSTENIBILITÀ (ESG): ciò permette di aumentare il RATING (PUNTEGGIO) ESG dell’Azienda

- OGGI: per Grandi Imprese di interesse sociale (Banche, Assicurazioni, …) con più di 500 dipendenti

- DAL 2025: per Grandi imprese > 250 dip. e (>40 mln fatt. o > 20 mln attivo di bilancio)

- DAL 2026: PMI QUOTATE

È tuttavia fondamentale oggi, per qualsiasi Azienda, dimostrare di essere SOSTENIBILE, ovvero di lavorare sui 3 PILASTRI DELLA SOSTENIBILITÀ: ESG.

DECARBONIZZARE dimostra che l’Azienda ha ben lavorato sul pilastro E (Environment) della SOSTENIBILITÀ (ESG): ciò permette di aumentare il RATING (PUNTEGGIO) ESG dell’Azienda

Legge clima UE

GIUGNO 2021: Il Parlamento Europeo approva la LEGGE CLIMA, in cui sono contenuti i 2 obiettivi di RIDUZIONE DELLE EMISSIONI DI CO2 (rispetto a quelle del 1990) che la UE si è data:

- - 55%: ENTRO IL 2030

- - 100% (= DECARBONIZZAZIONE)

- ENTRO IL 2035 per il settore TRASPORTI

- ENTRO IL 2050 per tutto il RESTO.

Approfondisci

Nuova CSRD

NUOVA CSRD (Corporate Social Responsability Directive,

Direttiva sulla responsabilità Sociale di Impresa) dell’UNIONE EUROPEA

Direttiva sulla responsabilità Sociale di Impresa) dell’UNIONE EUROPEA

- Pubblicata sulla Gazzetta Ufficiale UE il 14/12/22, in vigore dopo 20 giorni

- Gli stati membri hanno 18 mesi per recepire la direttiva nelle loro legislazioni.

- Introduce la RESPONSABILITA’ DELL’IMPRESA SULLA SOSTENIBILITA’ DELLA PROPRIA FILIERA: essa include il principio che le Aziende sono responsabili dell’impatto in termini di EMISSIONI DI CO2 complessive della propria catena di fornitura, e delle azioni intraprese per identificare e monitorare tali impatti:

Articolo 29 bis Rendicontazione consolidata di sostenibilità:

"[Le Aziende obbligate alla rendicontazione di sostenibilità inseriscono in essa] informazioni necessarie alla comprensione dell’impatto del gruppo sulle questioni di sostenibilità, inclusa una descrizione dei principali impatti negativi, effettivi o potenziali, legati alle attività del gruppo e alla sua catena del valore, compresi i suoi prodotti e servizi, i suoi rapporti commerciali e la sua catena di fornitura, delle azioni intraprese per identificare e monitorare tali impatti, etc."

Questo significa che, a partire dalla Pubblica Amministrazione, dalle Grandissime Imprese, passando poi alle Grandi imprese, PMI etc… il comportamento d'acquisto delle Aziende muterà: verranno privilegiati gli acquisti da AZIENDE DECARBONIZZATE o con BASSO IMPATTO di CO2, anche a scapito della convenienza economica.

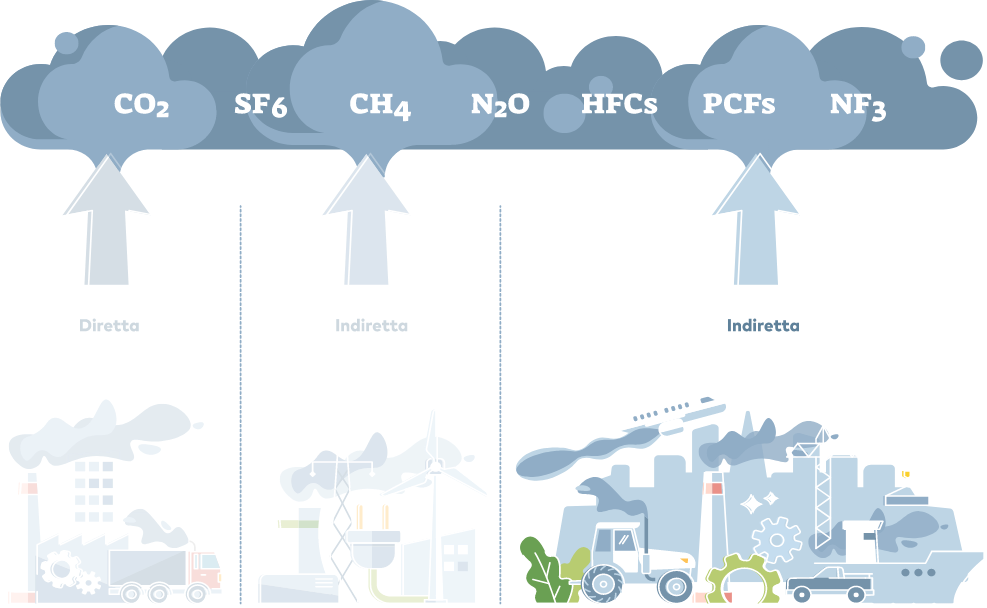

CFO: SCOPE 3

SCOPE 3, ovvero una delle componenti del calcolo della CARBON FOOTPRINT di ORGANIZZAZIONE, include tutte le EMISSIONI CO2 derivanti da tutti i beni e servizi acquistati dall’Azienda, ovvero le EMISSIONI DI CO2 della propria CATENA DI FORNITURA (dette anche EMISSIONI INDIRETTE ALTRE)

Ciò significa che le EMISSIONI CO2 della mia Azienda vanno ad essere considerate nel calcolo della CARBON FOOTPRINT di ORGANIZZAZIONE dei miei Clienti, e così via.

Ciò modificherà i COMPORTAMENTI DI ACQUISTO delle Aziende che vogliono DECARBONIZZARE, che tenderanno ad acquistare da Fornitori DECARBONIZZATI, eventualmente anche spendendo di più.

Ciò significa che le EMISSIONI CO2 della mia Azienda vanno ad essere considerate nel calcolo della CARBON FOOTPRINT di ORGANIZZAZIONE dei miei Clienti, e così via.

Ciò modificherà i COMPORTAMENTI DI ACQUISTO delle Aziende che vogliono DECARBONIZZARE, che tenderanno ad acquistare da Fornitori DECARBONIZZATI, eventualmente anche spendendo di più.

La tempesta perfetta